この表から投資収益が国内、海外の株式を源泉とすることがわかります。他には「海外」(日本以外の海外の国々に投資する)、「国内」(日本国内のみに投資する)と記載されたファンドもあります。なお、投資対象資産(収益の源泉)の「株式」以外には、「債券」「不動産投信(REIT)」「その他資産(商品いわゆる金・原油などや先物取引)」「資産複合(株式、債券、不動産、その他資産の組み合わせ)」等があります。

このファンドは「追加型」です。原則、運用中はいつでも時価の基準価額で購入できます。

「単位型」とは決められた募集期間でしか購入できないファンドです。

右端のインデックス型とは、もう皆さんはご存じですね。各種の指数に連動して運用成果を目指します。他には「特殊型(特殊な仕組みや手法で運用する)」や補足分類欄がないファンドもあります。

(インデックス型の詳細はビデオセミナー「第二章 投資信託ってなに?」をご視聴ください)

さらに細かく説明しているのがそのお隣の「属性区分」です。

皆様はもうご存知と思いますが、

投資信託は(ファンド)は3つの金融機関の会社が関わっています。 表紙の下部では会社名を明らかにしています。「販売会社」 「運用(委託)会社」「信託(受託)会社」です。

下の図は投資信託の仕組みを表したものです。

この図を参考に投資信託の仕組みをおさらいしましょう。

投資信託(ファンド)という商品を販売し、多くの投資家からお金を集め、「運用会社」に移します。

一般に証券会社、銀行が販売会社です。この目論見書を頂き、契約後、実際にお客様とお金の授受をする会社です。

ただし、この表紙の下部には記載されていません。

「販売会社」が集めたお金を「信託会社」に預け、実際の運用を「信託会社」に指図します。

ファンドマネージャーが在籍している会社です。

表紙の下部で①△△株式会社と記載されています。

「運用会社」からお金を預かり「運用会社」の指示で実際に商品の売買を行います。お客様の資産は別勘定扱いにされ安全に保管されいます。

表紙の下部で⑥○○○○株式会社と記載されています。

運用中の情報はきちんとそれぞれに報告されるので資金の流れや運用実績を公正に把握が可能です。

表紙の下部にはそのなかの2つの会社名「運用(委託)会社」「信託(受託)会社」が掲載されています。

また、中には運用会社が直接に投資家へ販売する投資信託もあります。

投資信託の資産はあくまでも投資家のもので、3つの会社が破綻しても、お金は信託会社が別勘定で管理しているので、安全に守られています。

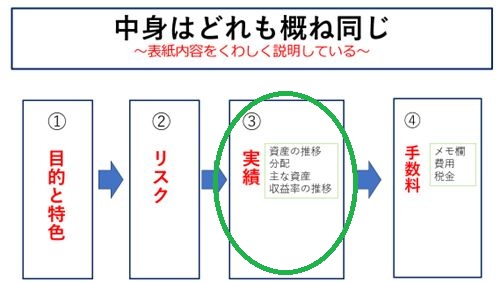

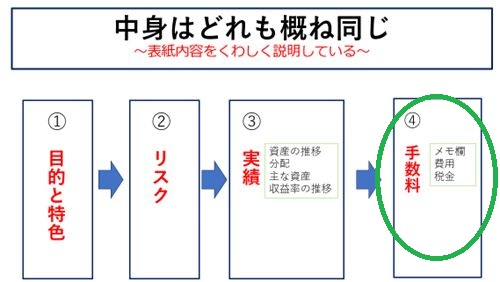

~①目的と特色~

いよいよ第1ページに入ります。

投資信託の運用方針やプロセスなどの情報が記載されています。

つまり、どんな資産に投資をして、どのような成果を目指しているかを明らかにしています。

主要投資対象の資産は何か、そして投資方針については項目別に説明をしています。

運用の本筋です。注意深くチェックをしましょう。

・ファンドの仕組み

前回も説明をしましたが、 表紙の上部において属性区分(投資形態)その他の資産項目で「ファミリーファンド方式」

または「ファンドオブファンド方式」と記載された場合はここで図式を使ってさらに詳しく説明しています。

少々複雑な図で分かりにくいかと思い、ここに簡単な大まかな図を用意しました。

目論見書の図と照らし合わせながら、ご参考にしてください。

再度、説明させていただきます。

「ファミリーファンド」とは複数の投資信託(ベビーファンド)の資金をまとめて、一つの投資信託(マザーファンド)に投資し、

そのマザーファンドが株式や債券等に投資する運用方式です。

したがって、マザーファンドの運用資金がかなり大きな規模になるので効率よく運用ができ、

またベビーファンドとマザーファンドの運用会社は同じなので、全体像が把握しやすく、

手数料もベビーファンドだけに発生することになります。

一方、「ファンド・オブ・ファンズ」とは複数の投資信託に分散して投資する運用方式です。

安定的な運用成果が得やすい反面、複数の別な運用会社のファンドに投資するため、手数料が割高で、

運用実態がわかりにくいデメリットがあります。

・運用手法と運用プロセス

インデックスファンドであれば、ベンチマーク(連動する指標)が記載され、

アクティブファンドであればここはまさにセールスアピールをする箇所であるため、

「他のファンドとここが違うよ」と熱く投資哲学を語っています。

しっかりと確認をして判断しましょう。

・投資制限

投資する資産の割合に上限を設けている場合は記載されます。

・分配方針

頻度、決算日などを記載しています。

また、分配しない方針で、全く実施しないファンドもあります。

なお、分配の頻度や金額が少ないファンドのほうが運用効率は高い傾向にあります。

~②リスク~

第2ページに入ります。

投資信託(ファンド)は値動きのある有価証券等に投資するので、

基準価額(ファンドの価格)は変動します。

その価格の変動(上昇と下落)をリスクといいます。

元本は保証されているものではなく、場合によっては損失を被り元本を割り込むこともあります。

リスクはどんなときどんな場面で発生するのでしょうか?

このページには目的とする投資信託商品の主なリスクを列挙しています。

投資対象資産が例えば株式であれば、会社の業績、経営、財務状況の変化およびそれに対する外部評価の変化、

国内外の政治、経済情勢などにより変動します。また、債券であれば価格は市場金利、信用度などの変化を受け変動します。

株価、債券の価格が下がると投資信託の下落につながります。

投資対象国および、日本の金利変動によって株価(企業の資金調達コストに影響)、債券(既債券価格が変動)、

為替レート(円高円安の原因)などに起因し、資産の価格が変動します。

投資対象国においてクーデター、戦争、災害、重大な政治体制の変更、

資産凍結、デフォルト(破綻)などの影響を受けることで価格の変動は起こります。

特に新興国への投資は、注意が必要です。

なお、分散投資している投資信託は、個別の破綻の影響は限定的です。

市場の取引量(売買)が極端に少なくなることで取引が成立せず、

希望する価格での売買ができないために不測の損失を被ることになります。

組入有価証券などの発行者や取引先などの経営・財務状況が悪化した場合またはそう予想された場合、

それからそれらに対する外部評価が悪化した場合に価格が下落します。

または利払い、償還金の支払いなどが滞ることもあります。

投資対象先が海外の場合、円と外国通貨の為替レートの変動により、資産価値に影響が起こります。

投資先の通貨に対して円高となると基準価額が下落し、逆になると上昇します。

為替ヘッジを行っている商品は影響を受けませんが、為替ヘッジ利用は手数料が余分にかかります。

お手元の目論見書に記載されたリスクをもう一度ご確認してください。リスクの大小はありますが、

そのすべてを受け入れるその覚悟で商品を購入することとなります。

~③実績~

第3ページに入ります。

このページではファンドの安定性や、値動きの傾向、組み入れ銘柄などがわかります。

基準価額(一般には1万口の値段)と純資産総額(投資信託の大きさ)の推移を表すグラフが記載されています。

純資産総額を基準価額で割ると総口数(契約数)が求められます。

このグラフは重要です。純資産は安定的に増えていますか?

運用成績が良いと純資産総額は増えますが、運用成績が伸びなくても増える場合もあります。

それは新たに購入している人が多い時です。つまり契約数が増加すると純資産総額が増えるからです。

先に示した分配方針から実施した過去の分配を一覧表としています。

なお、分配が多いと純資産額がそれなりに増えないということがおわかりいただけると思います。

ファンドの投資先の主な構成銘柄、通貨、その他資産の組み入れ比率などが記載されています。

過去10年の年間収益率の推移が図にされています。新規設定ファンドは「空欄」です。

インデックスファンドにおいては設定前の部分は対象とするベンチマークが示されています。

アクティブファンドは過去の実績に注意し、特に下がったときはどのくらいかを確認することをお勧めします。

より詳しく知りたいときは「月次レポート」などをご参照ください。

~④手数料-お申込みメモ~

第4ページに入ります。

当ファンドの諸条件や注意点などが一覧表になって記載されています。

ファンドの運用期間はいつまで続くのか、どの様なときになったら、運用は終了するのかを確認しましょう。

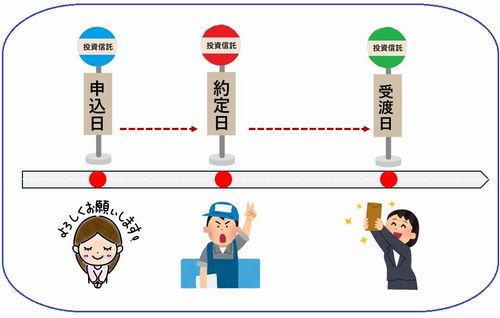

このページを理解するためにファンドの売買について、補足説明をします。ポイントは次の三つの日付「○○日」です。

ファンドを売買すると、「申込日」→「約定日」→「受渡日」の順に進みます。それぞれの日付で何が行われているのでしょうか?

ファンド(投資信託)の売買を注文し、金融機関がそれを受付した日です。

当日の注文締め切り時間が15:30までのファンドであれば、当日が「申込日」で、15:30を過ぎると、

翌営業日(祭日、休日、ファンド休日はカウントしません)が「申込日」となります。

締め切り時間は金融機関、ファンドによって異なりますので、「お申込みメモの一覧表」で確認しましょう。

ファンド(投資信託)の売買注文が成立(約定)した日です。

約定日の基準価額で代金、手数料などが確定します。一般的には約定日はつぎのようになります。

●国内資産だけを投資対象とするファンド:申込日=約定日

●海外資産を含む資産に投資するファンド:申込日の翌営業日=約定日

翌営業日(祭日、休日、ファンド休日はカウントしません)に注意しましょう!

なお、ファンドによって異なる場合もあるので、ここも「お申込みメモの一覧表」で確認しましょう。

売買代金が清算され、資金や商品を受け取った日です。

約定日の2~5営業日が受渡日になるのがほとんどですが、ファンドによって異なる場合もあるので、

ここも「お申込みメモの一覧表」で確認しましょう。

営業日(祭日、休日、ファンド休日はカウントしません)に注意しましょう!

さて、気になるのは購入価格、売却価格です。

ファンドの値段のことを「基準価額または基準価格」といいます。

前ページでも軽く解説しました。ファンドの売買価格は、原則、この基準価額で行います。

ファンドは多くの投資家から集められたお金を信託財産として管理し、運用会社によって市場で株式、債券などの運用が行われます。

株式、債券などの価格は日々変わるので、これらを組み入れしているファンドの基準価額も日々変動します。

ファンドの基準価額はリアルタイムで動くわけではなく、

投資対象の会社のそれぞれの終値=おわりね(一日の取引が終了したときの最終の値段)とファンドが持っている株数を集計した後の一日一回です。

保有する会社の株数と終値を集計し、株の配当や債券の利息などを加えた資産総額から、

運用にかかった手数料などを差し引いて「純資産総額(ファンドの規模)」を算出します。

「純資産総額」を受益権総口数で割ったものが「基準価額」です。

一口または一万口あたりの価格です。

その日の取引終了後に夕方から夜にかけて公表されることが一般的です。

正確な公表時間はファンドや運用会社、金融機関によって異なります。

申し込み当日は基準価額がわからない状態「ブラインド方式」が採用されています。

ファンドの売買価格は、申込日ではなく、約定日の基準価額になります。

投資対象に海外資産を含んだファンドの大型連休や年始年末期間中の取引は要注意です。

売却後の換金を取引銀行に出金(証券口座から銀行口座へ出金のワンステップが加わる)する場合は1~2週間の余裕をもって実施することをお勧めします。

次回は「④手数料-費用」のページへ移ります。

続きは新着情報目論見書がサクッと読めちゃう(7)をご覧ください。

楠本智子 CFP®認定者(ファイナンシャル・プランナー)